相信大家对“史上最严发票新规2017年7月1日正式实施”的文章还记忆犹新!2017还没完全过去,2018年最严的发票新规就到了!

1、推行商品和服务税收分类编码简称

实施时间:2018年1月1日起

2、扩大增值税小规模纳税人自行开具增值税专用发票试点范围

实施时间:2018年2月1日起

主要内容:月销售额超过3万元(或季销售额超过9万元)的工业以及信息传输、软件和信息技术服务业增值税小规模纳税人(以下简称试点纳税人)发生增值税应税行为,需要开具增值税专用发票的,可以通过增值税发票管理新系统自行开具。

试点纳税人销售其取得的不动产,需要开具增值税专用发票的,应当按照有关规定向地税机关申请代开。

申报表填写:将当期开具增值税专用发票的销售额,按照3%或5%的征收率,分别填写在《增值税纳税申报表》(小规模纳税人适用)第2栏和第5栏“税务机关代开的增值税专用发票不含税销售额”的“本期数”相应栏次中。

提点:

1.条件是“超过”起征点的纳税人才能自行开具专用发票,没超过的不能自行开具!

2.本次的主角是工业,信息传输、软件和信息技术服务业增值税小规模纳税人,之前已经可以自开专票的有月销售额超过3万元(或季销售额超过9万元)的住宿业、鉴证咨询业、建筑业增值税小规模纳税人。

3、将二手车销售统一发票纳入增值税发票管理新系统

实施时间:2018年4月1日起

主要内容:二手车交易市场、二手车经销企业、经纪机构和拍卖企业应当通过增值税发票管理新系统开具二手车销售统一发票。

二手车销售统一发票“车价合计”栏次仅注明车辆价款。二手车交易市场、二手车经销企业、经纪机构和拍卖企业在办理过户手续过程中收取的其他费用,应当单独开具增值税发票。

单位和个人可以登录全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn),对增值税发票管理新系统开具的二手车销售统一发票信息进行查验。

《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)的附件《商品和服务税收分类与编码(试行)》自2018年1月1日起废止。《国家税务总局关于统一二手车销售发票式样问题的通知》(国税函〔2005〕693号)第六条、第八条、第七条中的“各地地税局印制的涉及二手车交易的服务业发票按上述时间同时启用”自2018年4月1日起废止。

提点:把二手车销售统一发票也放到新的发票管理系统里面来开具。

再回来说说公告最劲爆的第一点“推行商品和服务税收分类编码简称”

为什么我会说:这也许会成为2018年最严发票新规?

你再仔细品读一下:纳税人通过增值税发票管理新系统开具增值税发票(专票、普票、电子普通发票)时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面“货物或应税劳务、服务名称”或“项目”栏次中。

咋一看是方便了智能了,简化了新增商品编码步骤,不需要挠破头想我该写什么品名,选哪一条编码了,不怕被选错编码的销售方坑了!是,这些都没错!是更方便更智能!

再认真细想一下,“对应的”、“自动显示”,那岂不是:不给你随便填品名的机会了吗?简直就是“7月1日最严发票升级版”啊!

明年的发票票面将这样显示品名

例如:我销售黄金项链,在开具增值税发票时输入的商品名称为“黄金项链”,选择的商品和服务税收分类编码为“金银珠宝首饰”。该分类编码对应的简称为“珠宝首饰”,则增值税发票票面上会显示并打印“ *珠宝首饰*黄金项链 ”。

如果我错误选择其他分类编码,例如错选了钢材的编码,发票票面上将会出现“ *钢材*黄金项链 ”,错选了电子计算机的编码,会显示成 “ *电子计算机*黄金项链 ”的明显错误。

如果我错误选择其他分类编码,例如错选了钢材的编码,发票票面上将会出现“ *钢材*黄金项链 ”,错选了电子计算机的编码,会显示成 “ *电子计算机*黄金项链 ”的明显错误。

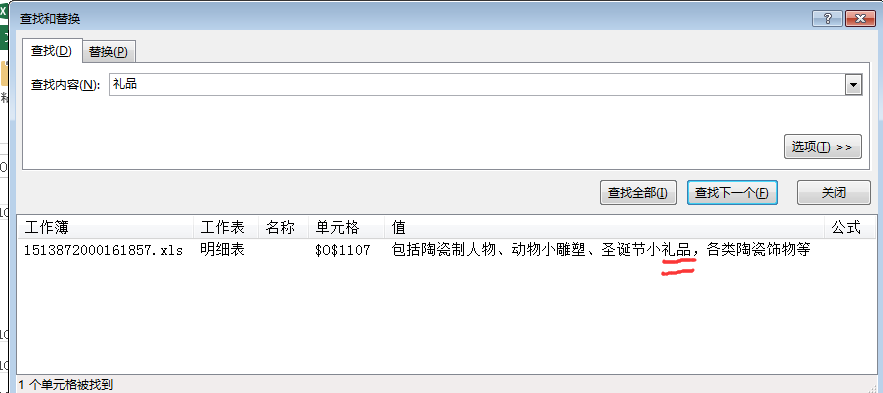

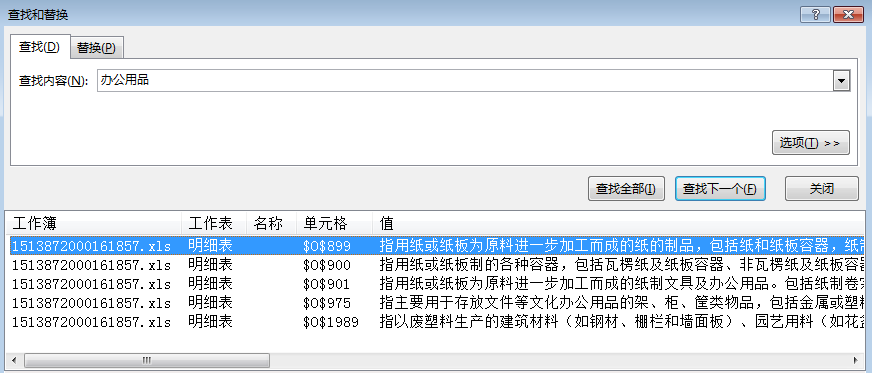

你的办公用品已经变成了“对应简称”——纸制品、文具!

还想开礼品?